正规配资平台哪种好 又一创业板IPO终止!

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:梧桐树下V

5月26日,成都蕊源半导体科技股份有限公司创业板IPO被宣布终止审核,直接原因是公司及保荐机构中金公司申请撤回申请/保荐。

本届上交会秉承“创新驱动发展、保护知识产权、促进技术贸易”理念,锚定世界科技发展前沿趋势,以“数链时代,绿动未来”为主题,设置主题馆、能源低碳技术、数字技术、生物医药技术、创新生态及服务五大展区,总展出面积为3.5万平方米,汇聚了来自全球10个国家和地区及全国19个省区市的创新成果,参展企业近千家,集中了一批各领域高新技术企业、专精特新企业。由日本大阪市担任境外主宾城,以“未来社会的试验场”为主题展示节能环保、智能制造领域的先进技术;浙江省担任境内主宾省,以“浙江服务,服务全球”为主题展示人工智能、能源低碳等领域的先进技术。

在6日下午召开的解读财政金融协同服务科技创新22条措施新闻发布会上,湖北省财政厅副厅长李经锋表示,科技型企业普遍具有高科技、高风险、高收益和轻资产的特点,导致科创领域融资的过程中有时会存在市场失灵的现象。“22条措施”针对科技型企业种子期、初创期、成长期、成熟期不同阶段的需求特点,通过调动创投、信贷、债券、保险等各类金融供给,搭建起覆盖科技型企业全生命周期需求的金融服务体系。比如,围绕股权融资需求,明确100亿元楚天凤鸣科创天使母基金聚焦偏早期、初创期,扮演天使投资人角色;500亿元国资母资金则聚焦中后期、成熟期协同发力,针对不同阶段提供接力式服务,推动科技型企业孵化、生长和壮大发展。

蕊源科技IPO申报于2022年5月23日获得受理,后续完成了几轮问询。2023年3月21日,公司第一次上会审议但被暂缓审议。2023年8月9日,第二次上会审议通过。

一、2022年业绩下滑,2023年业绩或几无增长

公司产品以DC-DC芯片为主,同时涵盖保护芯片、充电管理芯片、LDO芯片、LED驱动芯片、马达驱动芯片、PMU芯片、复位芯片等多系列电源管理芯片。

公司采用“设计+封测”的经营模式,将晶圆制造环节委托代工厂完成。2022年公司芯片总销量达13.94亿颗,其中DC-DC芯片总销量达11.69亿颗。

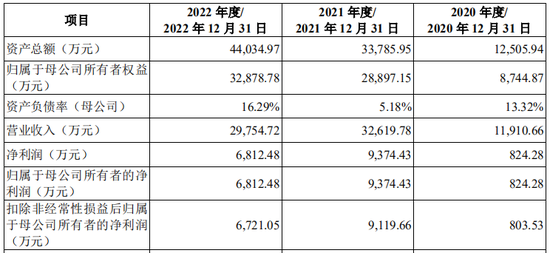

报告期内,公司主要财务数据如下:

公司编制了2023年度盈利预测报告,并经申报会计师审核,出具了《盈利预测审核报告》(XYZH/2023CDAA6F0250)。公司预测2023年度实现营业收入32,510.55万元,较上年增长9.26%;预测2023年度归属于母公司股东的净利润为7,077.89万元,较上年增长3.90%;预测2023年度扣除非经常性损益后归属于母公司股东的净利润为6,841.82万元,较上年增长1.80%。

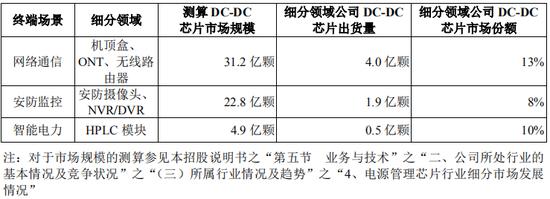

公司DC-DC芯片在网络通信、安防监控及智能电力等终端场景部分细分领域占据一定市场地位,经测算的2021年细分领域市场规模及公司市场份额具体情况如下:

二、IPO上会,第一次暂缓,第二次过会

2023年3月21日蕊源科技第一次IPO上会,结果暂缓审议,上市委会议现场问询的主要问题如下:

1.关联销售问题。根据发行人申报材料,北京智芯2021年6月成为发行人第三大股东,其子公司为发行人2021年第三大客户、2022年1-6月第一大客户;发行人向其销售毛利率为66.42%、57.65%,高于发行人同期综合平均毛利率46.26%、44.80%。

请发行人:(1)结合智能电力产品特征、成套产品定价因素等,说明向北京智芯子公司销售的产品是否为定制产品,其特殊性的具体体现,销售毛利率高于发行人综合毛利率的原因及合理性;(2)结合发行人获取北京智芯子公司订单的方式、向非关联方销售同类产品情况,说明与北京智芯子公司关联交易的公允性;(3)说明发行人与北京智芯及其子公司是否存在其他利益安排。同时,请保荐人发表明确意见。

2.业绩波动问题。根据发行人申报材料,发行人2021年营业收入同比增长173.87%,显著高于同期同行业可比公司平均水平,2022年1-6月营业收入同比增长5.97%,低于同行业可比公司平均水平;发行人预计2022年营业收入同比减少3.25%至5.41%,扣除非经常性损益后的净利润同比减少19.23%至22.88%。

请发行人:(1)结合下游行业情况,说明发行人报告期经营业绩与同行业可比公司变动情况存在差异的原因及合理性;(2)结合市场环境变化、在手订单等情况,说明期后业绩下滑的原因,是否存在业绩较大波动的可能性。同时,请保荐人发表明确意见。

3.经销商问题。根据发行人申报材料,2021年、2022年发行人前五大经销商与2019年、2020年相比变化较大;部分经销商成立时间较短即成为发行人主要经销商;2019年至2021年,经销毛利率分别为27.84%、34.66%、47.73%,直销毛利率分别为25.65%、29.77%、42.83%,经销毛利率高于直销毛利率。

请发行人:(1)说明2021年以来前五大经销商变化较大的原因及合理性,是否存在潜在利益安排;(2)说明发行人同类产品经销毛利率高于直销毛利率的原因及合理性,是否符合行业惯例。同时,请保荐人发表明确意见。

2023年8月9日蕊源科技再次IPO上会,这次顺利通过,现场问询再次重点关注业绩问题,具体如下:

1.关联交易问题。根据发行人申报材料,2021年6月北京智芯入股成为发行人第三大股东,持股15.00%。报告期内,发行人向北京智芯及其子公司销售产品金额分别为66.82万元、1,449.30万元、4,668.80万元,占发行人营业收入的比例分别为0.56%、4.44%、15.69%;来自北京智芯及其子公司的毛利分别为48.03万元、962.85万元、2,711.31万元,占发行人毛利的比例分别为1.20%、6.38%、22.49%。2021年、2022年,发行人向北京智芯及其子公司销售成品芯片产品的毛利率分别为66.44%、52.66%;2022年,发行人向北京智芯及其子公司销售中测后晶圆毛利率为63.72%,高于智能电力产品平均毛利率。

请发行人:(1)说明报告期内向北京智芯及其子公司销售收入大幅增长的原因及合理性;(2)结合发行人订单获取方式、向非关联方销售同类产品情况,说明向北京智芯及其子公司销售产品毛利率高于智能电力产品平均毛利率的原因、关联交易价格的公允性,是否存在其他利益安排;(3)结合核心竞争力、下游产品市场前景、与北京智芯及其子公司的合作模式或协议,说明向北京智芯及其子公司销售产品的可持续性。同时,请保荐人发表明确意见。

2.业绩波动问题。根据发行人申报材料,报告期内发行人营业收入分别为11,910.66万元、32,619.78万元、29,754.22万元;扣非归母净利润分别为803.53万元、9,119.66万元、6,721.05万元。

请发行人:(1)结合行业情况、自身产品定位,说明2021年业绩大幅增长,2022年业绩下滑的原因及合理性;(2)结合同行业可比公司、市场环境、在手订单等情况,说明是否存在业绩大幅下滑的风险。同时,请保荐人发表明确意见。

三、经销商模式被重点问询

公司采用“经销为主、直销为辅”的销售方式,报告期内各期,公司经销模式实现收入比重分别为70.92%、68.22%、66.23%,占比较高。

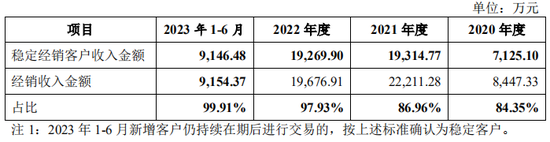

报告期各期,发行人经销收入金额分别为8,447.33万元、22,211.28万元、19,676.91万元、9,154.37万元,其中2021年度经销收入较2020年增长162.94%,增幅较大,主要系随着发行人与重要经销商客户合作逐步深入,合作规模呈上升趋势。

报告期内,持续与公司存在业务往来的稳定经销客户共171家,稳定经销客户实现收入情况及占经销收入的比例如下:

报告期内,公司稳定经销客户实现收入分别为7,125.10万元、19,314.77万元、19,269.90万元、9,146.48万元,占经销收入的比例均在80%以上,公司经销收入主要由稳定经销客户贡献。

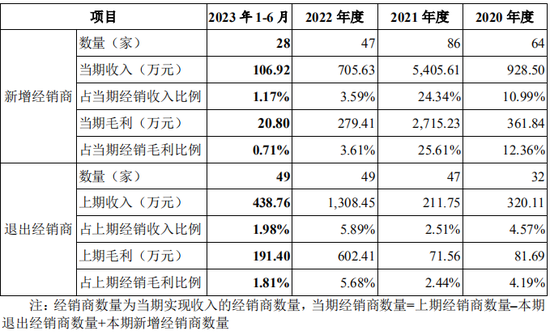

报告期内,公司经销商的数量分别为167家、206家、204家、183家。报告期内,公司经销商数量增减变动情况如下:

交易所在第一轮问询中关注到,申请文件显示,发行人前五大经销商包括深圳市矽凯瑞科技有限公司、芯维尔、深圳市浩恩科技有限公司、深圳市鑫飞宏电子有限公司、上海沐矽昕电子科技有限公司、深圳市雅仁科技有限公司等。

公开资料显示:

(1)矽凯瑞注册资本500万元,缴纳社保人数为0,同登记电话公司达329家;浩恩科技成立于2017年,注册资本为100万,实缴注册资本为0;雅仁科技注册资本为10万元,实缴注册资本为0。

(2)公开信息未查询到其他上市公司对矽凯瑞、浩恩科技、沐矽昕、雅仁科技等经销商销售或采购信息。

(3)气派科技披露其向鑫飞宏及发行人销售相同规格产品。

请发行人:

(1)说明前十大经销客户基本情况,发行人对其销售收入占其成本比例情况,其他上市公司对相关经销客户销售及采购情况;分析发行人向相关经销商销售规模与其自身经营规模的匹配性并提供相关依据。

(2)说明鑫飞宏的主营业务情况,发行人与鑫飞宏、气派科技合作业务模式,气派科技向发行人及鑫飞宏销售相同规格产品的原因,并提供与鑫飞宏及气派科技签署的销售及采购合同原文。

第二轮问询关注到,申请文件及首轮问询回复显示:

(1)报告期各期,发行人经销收入金额分别为6,998.21万元、8,447.33万元、22,211.28万元。2021年,经销收入大幅增长,经销客户集中度下降,前十大客户收入占比降至39.73%。

(2)报告期各期,经销模式毛利率均高于直销。发行人分析主要原因为直销大客户采取低价进入战略、毛利率较高的产品销售集中在经销客户。但2019年及2020年前五大客户及非前五大客户经销模式毛利率均高于直销,列举的多数细分产品经销毛利率高于直销,且除列举的高毛利率产品外其他产品经销毛利率亦高于直销。

请发行人:

(1)结合对各经销客户销售收入变化情况、对其销售收入增长较多的经销客户基本情况、向发行人采购占相关经销商收入比例变化情况,进一步说明2021年经销收入大幅增长的原因及可持续性。

(2)结合报告期后对经销客户销售情况,说明经销收入增长可持续性。

(3)结合可比公司经销与直销毛利率对比情况、直销及经销定价模式等,进一步量化分析同类产品经销毛利率高于直销的合理性。

第三轮问询则关注到,申请文件及问询回复显示:

(1)珠海鼎诺成立于2019年,为发行人2021年新增客户,报告期各期,发行人对珠海鼎诺销售收入占经销收入比例分别为0、0、1.15%、9.59%。珠海鼎诺向发行人采购金额占其主营业务成本比例分别为0、0、10%以下、70%至80%。2022年1-6月,珠海鼎诺向发行人采购额大幅增长。

(2)2022年6月末,珠海鼎诺库存水平提高且相关库存截至8月末仍未对外出售。珠海鼎诺相关库存主要为北京朝歌备货,北京朝歌2021年为发行人直销客户,后转为珠海鼎诺经销客户。

请发行人:

(1)说明报告期内北京朝歌由直销客户转为经销客户的原因,2022年6月末珠海鼎诺与北京朝歌相关库存余额、占2022年1-6月对珠海鼎诺销售收入的比例、相关库存截至目前最终销售情况,并分析是否存在通过调节直销客户销售模式提前确认收入的情况。

(2)说明是否存在其他直销客户转为经销客户的情况,经销商与此类客户相关期末库存情况及期末销售情况,并分析相关经销收入真实性、最终销售情况。

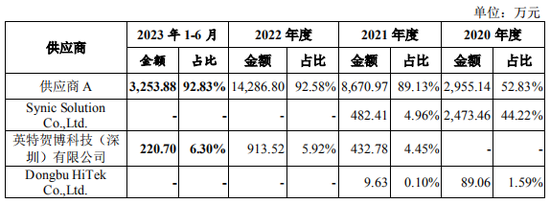

四、2021-2022年度向供应商A采购金额占比超过50%

供应商A自2020年度起成为公司第一大供应商,且公司于2021-2022年度向供应商A采购金额占比超过50%,占比相对较高,公司与供应商A之间未以书面合同形式就产能保障予以约定。

报告期各期,公司晶圆委外加工主要供应商的构成情况如下:

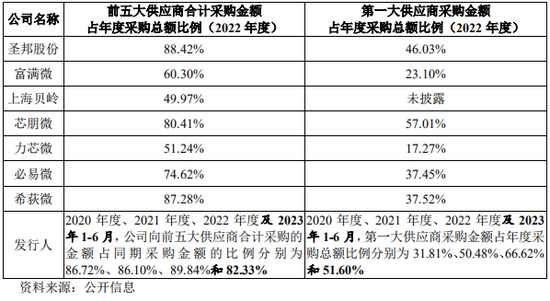

经查询可比公司供应商集中度情况如下:

发行人前五大供应商占比及第一大供应商占比处于同行业可比公司区间内,较可比公司均值略高,整体而言与同行业可比公司不存在重大差异,符合行业惯例。

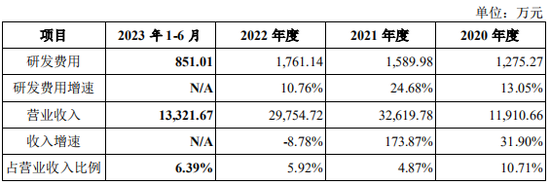

五、研发费用率低于同行业可比公司

报告期内,公司研发费用率变动如下:

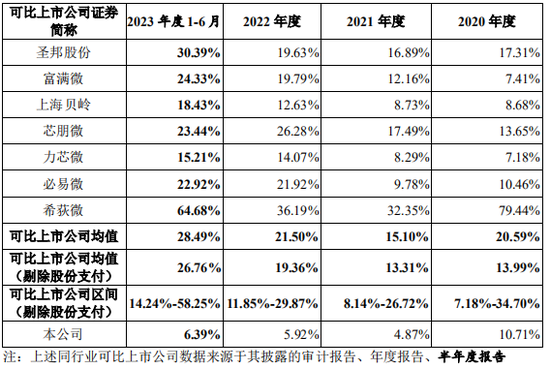

报告期内,公司与同行业可比上市公司研发费用率的比较情况如下:

由上表可知,2020年发行人研发费用率为10.71%,处于同行业可比上市公司研发费用率的整体范围内,具有可比性。

此外,发行人2021年收入高速增长,同比增幅为173.87%,虽然发行人2021年研发费用也保持了增长,但其增长率24.68%远低于当年收入的增速,致使发行人2021年研发费用率出现了大幅下降。

2021年度,发行人研发活动各项指标(包括研发费用金额、研发人工成本、研发人员数量、研发人员平均薪资、研发项目数量等)较2020年度均有提升,发行人在2021年度持续增加研发投入,以提升、巩固其技术优势,当年度研发费用率下降主要原因系当年度收入增长较快,而公司研发费用主要由人工成本及光罩费构成,合计占比约80%,相关人员及光罩等投入均需与公司研发规划相匹配,且人员招聘需要一定时间,光罩制作则受晶圆厂排产限制,二者短期内均无法实现爆发式增长。2022年度公司研发费用金额及研发费用率均已有所提高,体现出公司持续强化研发投入力度,但鉴于前述原因,整体研发费用率低于可比公司水平。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 正规配资平台哪种好